Page 52 - МНД_ПЗ

P. 52

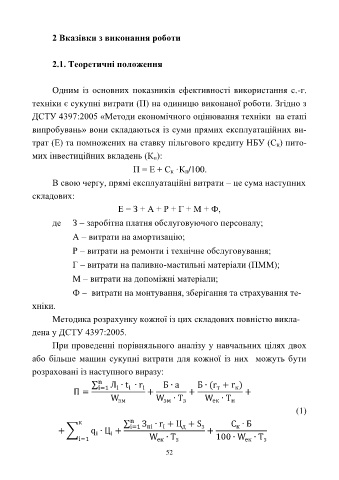

2 Вказівки з виконання роботи

2.1. Теоретичні положення

Одним із основних показників ефективності використання с.-г.

техніки є сукупні витрати (П) на одиницю виконаної роботи. Згідно з

ДСТУ 4397:2005 «Методи економічного оцінювання техніки на етапі

випробувань» вони складаються із суми прямих експлуатаційних ви-

трат (Е) та помножених на ставку пільгового кредиту НБУ (С к) пито-

мих інвестиційних вкладень (Кп):

П = Е + Ск·Кп/100.

В свою чергу, прямі експлуатаційні витрати – це сума наступних

складових:

Е = З + А + Р + Г + М + Ф,

де З заробітна платня обслуговуючого персоналу;

А витрати на амортизацію;

Р витрати на ремонти і технічне обслуговування;

Г витрати на паливно-мастильні матеріали (ПММ);

М витрати на допоміжні матеріали;

Ф витрати на монтування, зберігання та страхування те-

хніки.

Методика розрахунку кожної із цих складових повністю викла-

дена у ДСТУ 4397:2005.

При проведенні порівняльного аналізу у навчальних цілях двох

або більше машин сукупні витрати для кожної із них можуть бути

розраховані із наступного виразу:

∑ n Л ∙ t ∙ r i Б ∙ а Б ∙ (r + r )

т

i=1

i

к

i

П = + + +

W зм W ∙ Т з W ∙ Т н

зм

ек

(1)

к ∑ n З ∙ r + Ц + S з С ∙ Б

і

д

к

пі

+ ∑ q ∙ Ц + і=1 +

і

і

i=1 W ∙ Т з 100 ∙ W ∙ Т з

ек

ек

52