8.Комплексне оцінювання ефективності інноваційної діяльності

8.1. Види ефектів від

інноваційної діяльності

Суб’єкти

господарювання зацікавлені в інноваціях, завдяки яким вони можуть здобути певні

переваги над конкурентами

-

унікальність нового продукту, зниження

виробничих витрат, поліпшення якості продукції тощо. Кінцевим результатом цього

є підвищення іміджу, зростання обсягів продажу продукції, що збільшує прибуток

підприємства. Однак привабливість інновацій полягає не лише в кращих економічних

результатах окремих підприємницьких структур. Активна інноваційна діяльність

сприяє загальному соціально-економічному зростанню, тому оцінювання її

ефективності слід здійснювати комплексно з урахуванням економічних,

науково-технічних і соціальних чинників.

Основними

критеріями оцінювання результатів інновацій є актуальність, значущість,

багатоаспектність.

Актуальність.

Вона

передбачає відповідність інноваційного проекту цілям науково-технічного і соціально-економічного розвитку країни, регіону,

підприємства. Цілі визначаються, виходячи із встановлених суб’єктом управління

науково-технічних, економічних,

соціальних і екологічних пріоритетів, які можуть відображати загальносвітові

тенденції розвитку і визначати стратегію розвитку країни, регіону, окремого

підприємства.

Значущість.

Визначається

з позицій державного, регіонального, галузевого рівнів управління і з позицій

суб’єкта підприємництва. Державна

значущість полягає у вирішенні проблем загальнодержавного масштабу у всіх

сферах життєдіяльності населення відповідно до цілей науково-технічного і соціально-економічного розвитку країни. Регіональна значущість відображає

ступінь вирішення властивих певному регіону соціально-економічних і екологічних проблем,

цілі реалізації його потенціалу шляхом здійснення інноваційних програм і

реалізації інноваційних проектів. Галузева значущість показує вплив

інновації на вирішення проблем, важливих для багатьох господарюючих суб’єктів

галузі. Значущість для суб’єкта

підприємництва полягає у зміцненні його ринкових позицій через вирішення

технологічних, економічних, соціальних, екологічних проблем.

Багатоаспектність.

Цей

критерій враховує вплив інновації на різні сторони діяльності суб’єкта

господарювання та його оточення, отримання різних видів ефекту.

Інноваційна

діяльність підприємства супроводжується різноманітними результатами (ефектами).

У науково-методичній літературі

зустрічаються різні точки зору щодо видів ефектів від інноваційної діяльності.

Зокрема, розглядаються чотири види ефектів: економічний, науково-технічний, соціальний та екологічний.

В інших дослідженнях пропонується враховувати шість видів ефектів: економічний,

науково-технічний, фінансовий,

ресурсний, соціальний та екологічний.

Результати

інноваційної діяльності можуть бути якісними й кількісними, в т. ч. в

натуральному, трудовому та вартісному вимірах. Будь-який результат інноваційної діяльності

у вартісному вимірі узагальнюється економічним ефектом. Науково-технічні, соціальні, екологічні та

інші результати, що не можуть бути оцінені у вартісному вимірі, не поглинаються

економічним ефектом й існують самостійно.

Ефекти

інноваційної діяльності взаємопов’язані між собою. Безпосередньо

економічні результати від інноваційної діяльності пов’язані із

науково-технічним, податковим і соціальним ефектами. У свою чергу, ресурсний та

екологічний ефекти виникають лише як наслідок науково-технічного прогресу й опосередковано

впливають на економічний ефект від інноваційної діяльності. Про

ефективність реалізації інновацій свідчать не лише економічні результати.

Інновації можуть змінювати і умови праці, зменшувати потребу у непоновлюваних

ресурсах, створювати можливість виконання тих робіт, які дотепер були поза

межами людських чи технічних можливостей, формувати нові напрями науково-технічного розвитку

тощо.

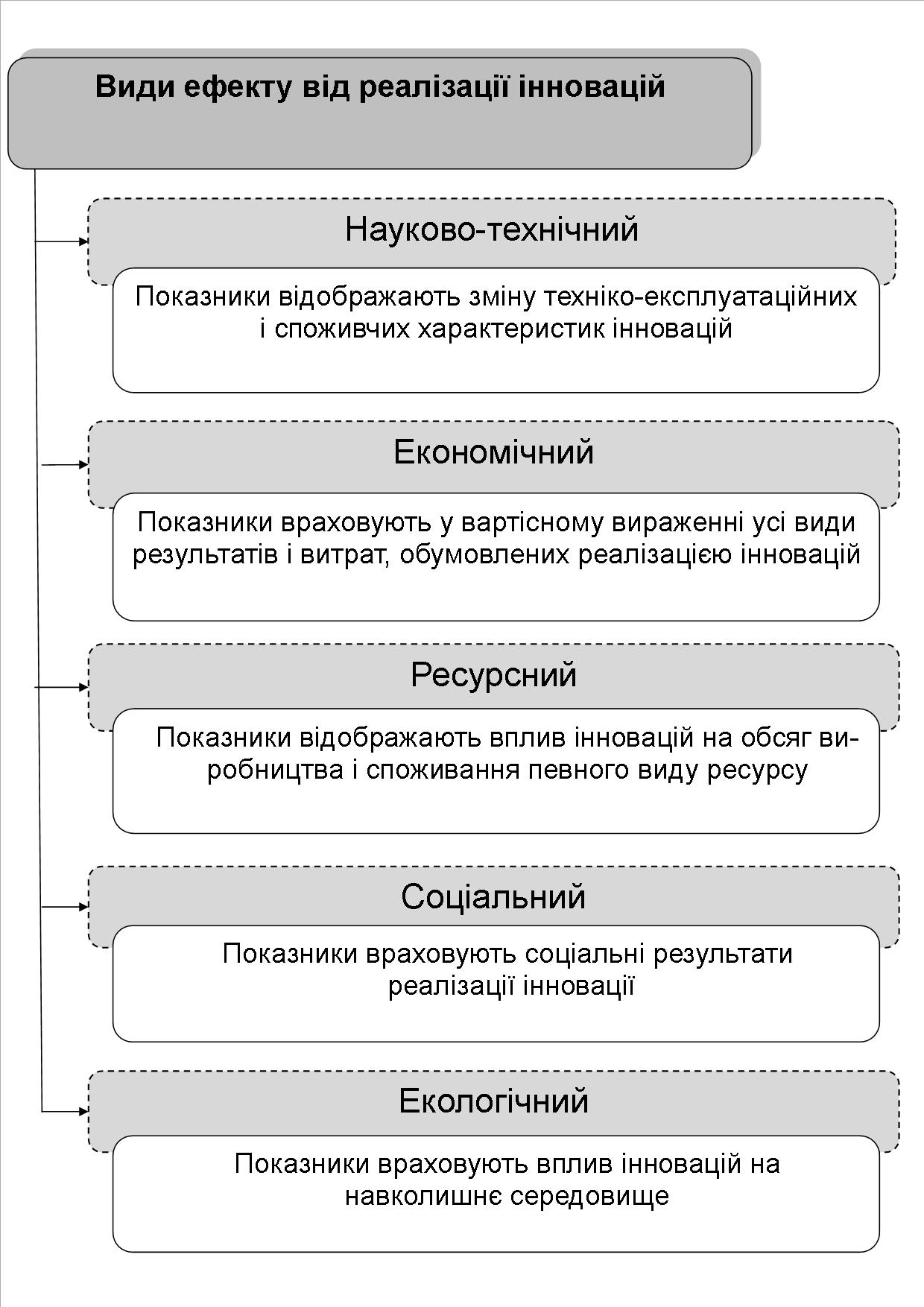

Рис.

8.1. Види ефекту від реалізації інновацій

Види

ефекту від інноваційної діяльності:

1.Науково-технічний

ефект супроводжується

приростом наукової, науково-технічної й технічної інформації.

Проте кількісно оцінити його практично неможливо.

Науково-технічні

результати інноваційної діяльності

мають задовольняти таким критеріям:

· відповідність

науково-технічних рішень

сучасним технологічним вимогам у промислове розвинених країнах;

· новизна

інновації,

яка визначається з точки зору її технологічної новизни: використанням нових

матеріалів, нових напівфабрикатів і комплектуючих; отриманням принципово нових

видів продукції; новими технологіями виробництва; більш високим ступенем

механізації й автоматизації; новою організацією виробничого процесу; з точки

зору ринкового середовища: новизною для промисловості у світовому масштабі або ж

у масштабі конкретної країни; новизною лише для підприємства;

· значущість

інновацій для

підприємства, яка визначається метою та очікуваними результатами.

Науково-технічні

результати можуть бути якісними й кількісними. Науково-технічний ефект

інноваційної діяльності оцінюється

показниками:

·

підвищенням

науково-технічного рівня виробництва;

· підвищенням

організаційного рівня виробництва і праці;

· можливим

масштабом застосування (народногосподарським, галузевим, на рівні окремих

підприємств);

· ступенем

ймовірності успіху (значним, помірним, низьким);

· кількістю

зареєстрованих охоронних документів;

· збільшенням

частки нових інформаційних технологій;

· збільшенням

частки нових технологічних процесів;

· підвищенням

рівня автоматизації й роботизації виробництва;

· зростанням

кількості науково-технічних

публікацій;

· підвищенням конкурентоспроможності підприємства та його товарів на

вітчизняних і зарубіжних ринках.

2.Економічний

ефект визначається

перевищенням вартісної оцінки результатів інноваційної діяльності над вартісною

оцінкою пов’язаних з нею витрат. Ринковими критеріями діяльності фірми є

підвищення добробуту власників і максимізація ринкової вартості капіталу.

Досягти цього можливо завдяки максимізації прибутку підприємства.

Економічний

ефект інноваційної діяльності оцінюється

прибутком від:

· реалізації

інноваційної продукції;

· впровадження

нового технологічного процесу;

· покращення

використання виробничих потужностей;

· впровадження

винаходів, корисних моделей, промислових зразків,

раціоналізаторських пропозицій тощо;

· ліцензійної

діяльності.

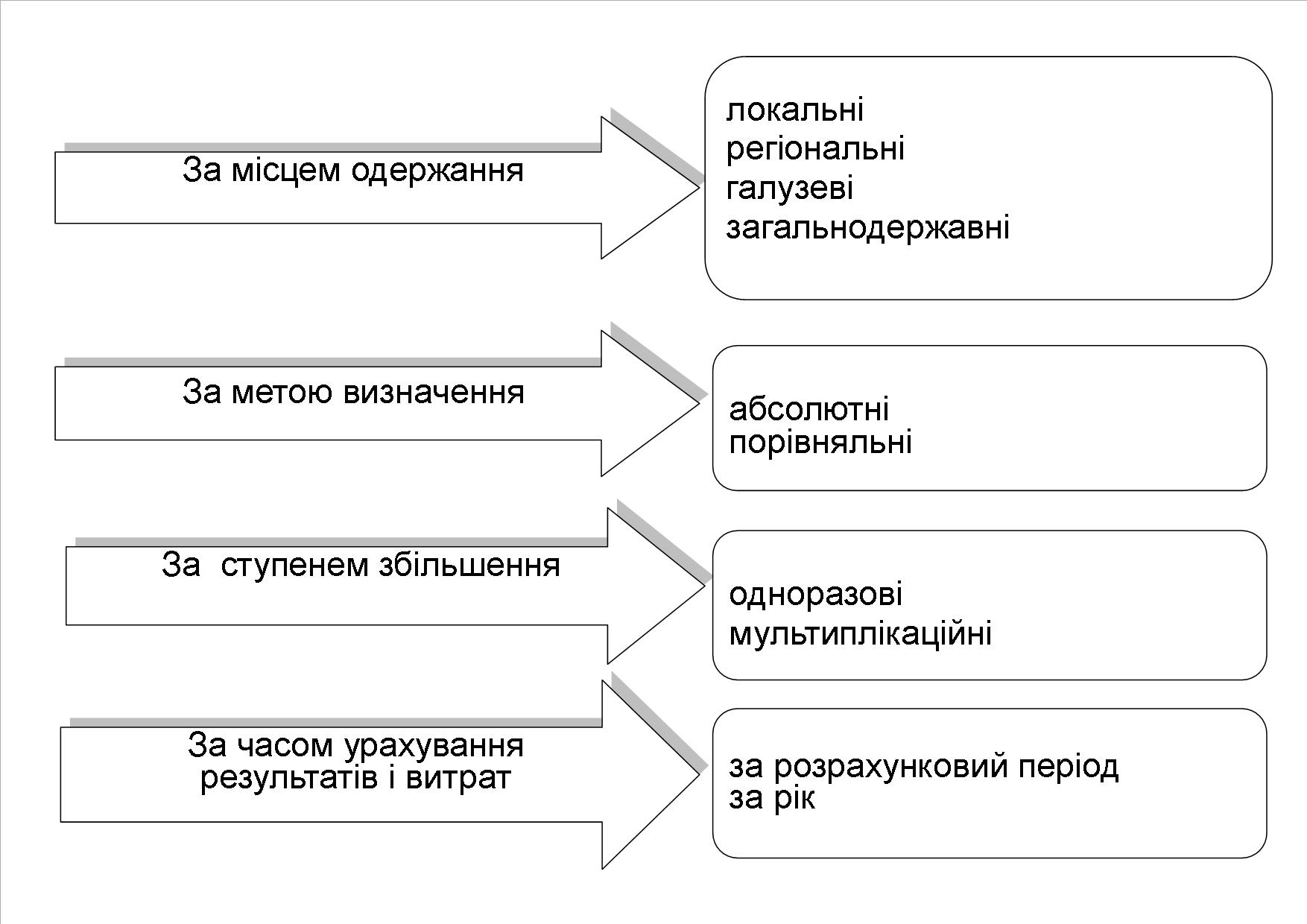

В

економічних розрахунках використовують різні показники економічної ефективності

інноваційної діяльності, їх поділяють за критеріями (рис. 8.2.).

Рис.

8.2. Розподіл показників економічної ефективності

Локальна

ефективність характеризує

результати інноваційної діяльності на рівні окремого суб’єкта господарювання,

регіональна - суб’єктів господарювання

регіону, галузева - галузі.

Загальнодержавна ефективність характеризує сукупну

ефективність у всіх сферах виробництва і використання інновації в межах

держави.

Абсолютна

ефективність показує

загальний результат, отриманий підприємством від здійснення інноваційних заходів

за певний проміжок часу. Порівняльна ефективність свідчить про результати

альтернативних варіантів інноваційних заходів, на основі чого здійснюється вибір

кращого.

Одноразова

ефективність вказує

на загальний початковий результат, отриманий підприємством від здійснення

інноваційної діяльності. Мультиплікаційна ефективність характеризує результат

інноваційної діяльності, що поширюється на інші галузі, внаслідок чого має місце

мультиплікація ефекту, тобто процес його помноження.

Ефективність

протягом розрахункового періоду -

це

результат, отриманий протягом терміну використання інновації, він може бути

визначений лише приблизно, оскільки на його величину впливають зміни ринкової

ситуації, що можуть бути прогнозовані лише з певною імовірністю. Тому частіше

використовують величину ефекту, отриманого протягом року. Річна ефективність - ефективність, отримана

протягом умовного року (як правило, усереднена).

3.

Ресурсний ефект відображає

вплив інновацій на обсяг виробництва і споживання того чи іншого виду ресурсів.

Він виявляється у вивільненні ресурсів на підприємстві, в т. ч. матеріальних,

трудових, фінансових.

Цей

ефект виникає внаслідок появи нової техніки, технології, раціоналізаторських

пропозицій, тобто тісно пов’язаний з науково-технічним ефектом інноваційної

діяльності. Ресурсний ефект, як правило, може бути оцінений у вартісному виразі

і повністю входить до складу економічного ефекту. Ресурсний ефект може бути

відображений показниками покращення використання ресурсів:

· зростанням

продуктивності праці (зменшенням трудомісткості);

· зростанням

фондовіддачі основних засобів (зменшенням матеріаломісткості);

· зростанням

матеріаловіддачі (зменшенням матеріаломісткості);

· прискоренням

оборотності виробничих запасів, дебіторської заборгованості, грошових коштів

тощо.

4.Соціальний

ефект.

Оцінка

соціального ефекту інновацій належить до найбільш складних у методологічному

аспекті проблем ефективності інноваційної діяльності. Деякі прояви соціального

ефекту важко або ж і взагалі неможливо оцінити, й тоді їх беруть до уваги як

додаткові показники ефективності галузей національної економіки і враховують при

прийнятті рішень про пріоритетність проекту та його державну

підтримку.

Соціальні

цілі проектів повинні превалювати передусім у формуванні державної інноваційної

політики, результатами реалізації якої мають стати:

· досягнення

високого рівня соціальної спрямованості інновацій;

· якісно

новий рівень життя населення;

· докорінне

перетворення структури народного господарства і зовнішньої торгівлі в напрямі

розвантаження сировинного сектора економіки і збільшення внеску обробних

галузей;

· подолання

технічного відставання країни;

· реалізація

розвинених соціальних гарантій, які базуються на новому, більш високому рівні

економічного розвитку.

Інноваційні

проекти усіх суб’єктів господарювання також повинні мати соціальну

спрямованість. На окремі компоненти соціального

ефекту, які мають вартісну оцінку,

зважають при розрахунках економічного ефекту.

Соціальний

ефект інноваційної діяльності оцінюється:

· змінами

кількості робочих місць на об’єктах, де впроваджуються інновації;

· покращенням

умов праці робітників;

· приростом

доходів персоналу фірми;

· змінами

у структурі виробничого персоналу та його кваліфікації, в т. ч. змінами

чисельності працівників, зокрема жінок, зайнятих шкідливими видами праці,

змінами чисельності працівників різної кваліфікації, і тих, що потребують її

підвищення;

· змінами

у стані здоров’я працівників об’єкта, що визначаються за допомогою рівня втрат,

пов’язаних з виплатами із фонду соціального страхування та витратами на охорону

здоров’я;

· збільшенням

тривалості вільного часу населення тощо.

5.Екологічний

ефект характеризує

вплив інноваційної діяльності суб’єктів господарювання на довкілля.

Створення

складних технологічних систем призводить до значного збільшення техногенного

навантаження та екологічного ризику. Особливої актуальності в екологічній оцінці

інновацій набуває їхня екологічна безпека. Через це необхідно підвищувати вимоги

до якості проектування, виготовлення, експлуатації складних технічних систем,

їхньої надійності; створювати технічні засоби, що автоматично блокують наслідки

недоліків у рівні організації праці, техніки й технології, що запобігає аваріям

і ліквідує їх наслідки.

Екологічний

ефект інноваційної діяльності оцінюється:

· зменшенням

забруднення атмосфери, землі, води шкідливими компонентами;

· зменшенням

кількості відходів виробництва;

· підвищенням

ергономічності виробництва

(зниженням рівня шуму, вібрації, електромагнітного поля

тощо);

· покращенням

екологічності продукції;

· зниженням

сум штрафів за порушення екологічного законодавства і нормативних

документів.

Трапляється,

що інновація, перспективна з огляду на можливості її комерціалізації, потребує

значних витрат на ліквідацію наслідків її впливу на довкілля. За умов, коли

держава та громадськість приділяють належну увагу стану екології, такий

інноваційний проект повинен бути відхилений. Отже, оцінювання інновації дає

змогу точніше врахувати усі результати і наслідки, які очікуються від її

втілення у життя, і прийняти правильне рішення щодо доцільності її

реалізації.

6.Податковий

ефект виявляється

в економії готівкових коштів господарюючого суб’єкта завдяки комплексу

податкових та інших пільг, що надаються виконавцям інноваційних програм та

проектів згідно із законодавством України.

8.2. Комплексний

аналіз інноваційної діяльності підприємства

Впровадження

ефективних інноваційних технологій дозволяє, з одного боку, підприємству

одержати конкурентні переваги: покращити конкурентну ситуацію на ринку свого

продукту та фінансовий стан, якісно підвищити виробничий потенціал та потенціал

персоналу тощо, а з іншого - вимагає

значного часу та ресурсів. Щоб забезпечити високу ефективність інноваційних

заходів сьогодні зростає актуальність системного, своєчасного та комплексного

аналізу інноваційної діяльності підприємства.

Комплексний

аналіз інноваційної діяльності підприємства має за мету обґрунтувати найбільш

ефективні напрями інноваційної діяльності, інноваційні програми і проекти фірми

з використанням комплексу показників.

Основними

завданнями аналізу є:

· визначення

відповідності фінансового стану фірми його цільовим параметрам щодо

інноваційного розвитку;

· оцінка

спроможності до інноваційного розвитку;

· вибір

інноваційних проектів;

· оцінка

показників інноваційної діяльності;

· виявлення

невикористаних резервів підвищення ефективності інноваційної

діяльності;

· оцінка впливу

інноваційних рішень на фінансові результати діяльності

фірми.

Для

комплексного аналізу інноваційної діяльності фірми необхідно використовувати

різноманітні джерела інформації: дані спеціальних обстежень, статистичні дані

Державного комітету статистики України, звітні дані фірми, регістри

бухгалтерського обліку, первинну документацію фірми.

Для отримання залучених інвестиційних

ресурсів підприємство повинно відповідати ряду характеристик, тобто бути

інвестиційно привабливим. Інвестиційна привабливість це не тільки

фінансово-економічний показник, а модель кількісних і якісних показників –

оцінок зовнішнього середовища (політичного, економічного, соціального правового)

і внутрішнього позиціонування об’єкта у зовнішньому середовищі, оцінка його

фінансово технічного потенціалу, що дає змогу варіювати кінцевий

результат.

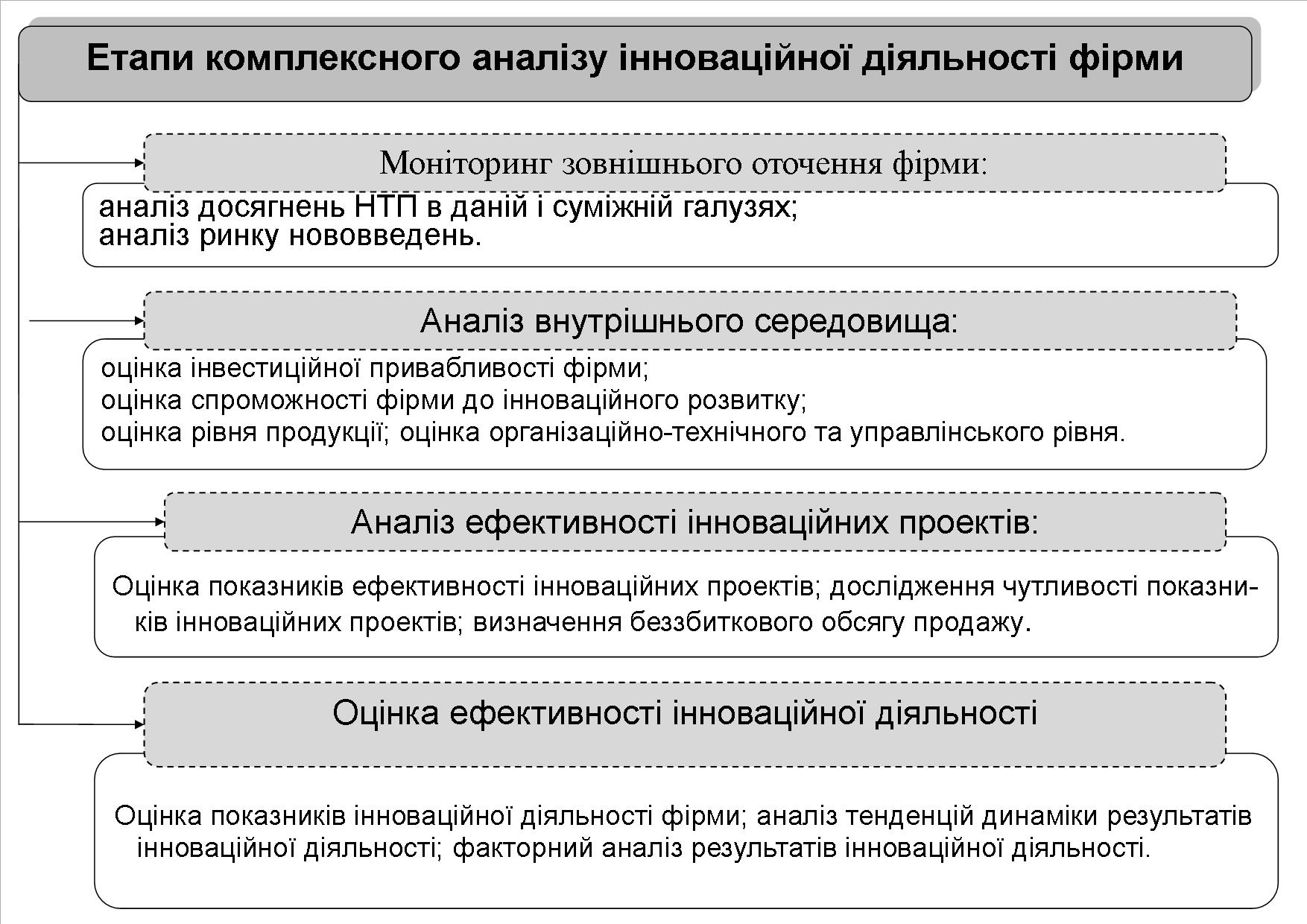

Рис.

8.3. Етапи оцінки ефективності інноваційної діяльності

Під

інвестиційною привабливістю підприємства розуміють оцінку доцільності

вкладення грошових коштів у певні напрями інноваційної діяльності, інноваційні

програми та інноваційні проекти з метою задоволення потреб усіх зацікавлених

сторін. Для оцінки інвестиційної привабливості фірми можна запропонувати такі

групи показників:

· фінансової

стійкості і незалежності фірми (коефіцієнти

автономії, фінансування, загальної й поточної заборгованості, довгострокової

фінансової незалежності, маневреності власного оборотного капіталу,

забезпеченості виплат відсотків за кредитами);

· ліквідності та

платоспроможності (коефіцієнти

абсолютної ліквідності, швидкої ліквідності, покриття, величина чистого

оборотного капіталу, співвідношення дебіторської й кредиторської

заборгованості);

· ділової

активності (коефіцієнти

оборотності усіх активів фірми, необоротних та оборотних активів, запасів,

дебіторської й кредиторської заборгованості, а також періоди їхнього

обороту);

· ринкової активності (дохід на акцію, рентабельність акцій, коефіцієнт дивідендних виплат).

8.3 Економічна ефективність технічних та організаційних нововведень

Узагальнюючим

показником економічної ефективності будь-якої групи технічних нововведень є

економічний ефект, що характеризує абсолютну величину перевищення

вартісної оцінки очікуваних (фактичних) результатів над сумарними витратами

ресурсів за певний період часу. Величина економічного ефекту обчислюється в

наступних формах:

· народногосподарський

загальний ефект (за умов використання нововведень);

· внутрішньогосподарський

(комерційний) ефект, що одержується окремо розробником, виробником і споживачем

технічних нововведень.

Народногосподарський

економічний ефект (Ен.г.)

визначається

шляхом порівняння результатів від застосування технічних нововведень і всіх

витрат на їх розробку, виробництво і споживання. Він характеризує ефективність

певної групи технічних нововведень з погляду їх впливу на кінцеві показники

розвитку економіки України.

Внутрішньогосподарський

(комерційний) економічний ефект (Ев.г.)

обчислюється

на окремих стадіях відтворювального циклу «наука - виробництво - експлуатація

(споживання)» і визначається аналогічно, тільки в своїх

масштабах.

Оскільки

розрахунковий період має значну тривалість, то результати й витрати за кожний

його рік треба визначати з урахуванням чинника часу

(дисконтування).

Загальні

результати технічних нововведень формуються як

сума основних і супровідних результатів (останні можуть включати також соціальні

та екологічні наслідки реалізації технічних нововведень).

Сумарні

витрати на реалізацію

технічних нововведень за розрахунковий період включають витрати на виробництво

(Ввир) та використання

(Ввикор) продукції, тобто сумують поточні витрати на виробництво та використання

(без урахування амортизаційних відрахувань) і одночасно враховуються одноразові

витрати на ті самі цілі за вилученням із них залишкової вартості основних

фондів, що вибувають.

Для оцінки

внутрішньогосподарського економічного ефекту від створюваних технічних новин

(нововведень) можна застосувати показник прибутку, що залишається у

розпорядженні підприємства, тобто чистого прибутку. Результати реалізації

технічних нововведень суттєво впливають на показники роботи підприємств - споживачів

нововведень.

8.4. Оцінювання

економічної ефективності інновацій, спрямованих на зниження рівня виробничих

витрат

Підприємства

не часто вдаються до радикальних інновацій або реалізації масштабного

інноваційного проекту. Значна частина інновацій носить поліпшувальний характер:

спрямована на вдосконалення технічних засобів з метою зменшення трудомісткості

виконання операцій, економію матеріалів (через використання дешевших замінників

чи оптимізацію режимів оброблення вихідного матеріалу), енергії тощо.

Впровадження таких заходів сприяє зниженню виробничих витрат, що важливо для

підприємств, які реалізують стратегію мінімізації витрат або мають обмежені

фінансові можливості. Як правило, такі інновації мають локальний характер і

розробляються силами працівників підприємства.

Абсолютна

ефективність капіталовкладень відбиває

загальну величину їх віддачі на підприємстві. Її розрахунки потрібні для

оцінювання очікуваного або фактичного ефекту від реальних інвестицій за певний

період.

Для

визначення абсолютної ефективності застосовують два взаємозв’язані

показники:

· коефіцієнт

економічної ефективності капіталовкладень;

· період

окупності капіталовкладень.

Економічна ефективність капіталовкладень підприємства розраховується за формулою:

Можна розрахувати показник планово-збиткової економічної ефективності капіталовкладень за формулою:

Період

окупності є оберненим до коефіцієнта абсолютної економічної

ефективності.

Розрахункові

значення коефіцієнтів абсолютної економічної ефективності (Еабс) повинні порівнюватись

із нормативним коефіцієнтом економічної ефективності (Ен,), який встановлюється

централізовано.

Нормативний коефіцієнт економічної ефективності означає той мінімальний економічний ефект, який можна отримати, вкладаючи капітал у дану галузь економіки. Таким чином, нормативний період окупності капіталовкладень характеризує той максимальний строк, за який може окупитися даний капітал.

Розрахунки

відносної ефективності здійснюють з метою визначення кращого з

можливих варіантів інвестування виробництва.

Відносна

(порівняльна) ефективність реальних інвестицій визначається за допомогою

показника зведених витрат

за формулою:

Розраховуючи

відносну ефективність, слід враховувати повні витрати (Сі + КВі), однак пряме

підсумовування зазначених видів витрат не можливе, оскільки природа їх

формування різна: поточні витрати повторюються щороку, а капіталовкладення є

разовими. Тому виникає необхідність зведення капіталовкладень до річної

рівномірності за допомогою нормативного коефіцієнта ефективності

капіталовкладень. Проект капіталовкладень з найменшими зведеними витратами

має вважатись найкращим з економічного погляду.

Перелік рекомендованої літератури